Wenn eine Gesellschaft altert, wird Pflege zur Infrastruktur

Die Babyboomer gehen in Rente, die Bautätigkeit ist eingebrochen – und Deutschland fehlen Pflegeplätze. Warum Pflegeimmobilien deshalb in den Fokus privater Anleger rücken und wie die KfW den Einstieg fördert.

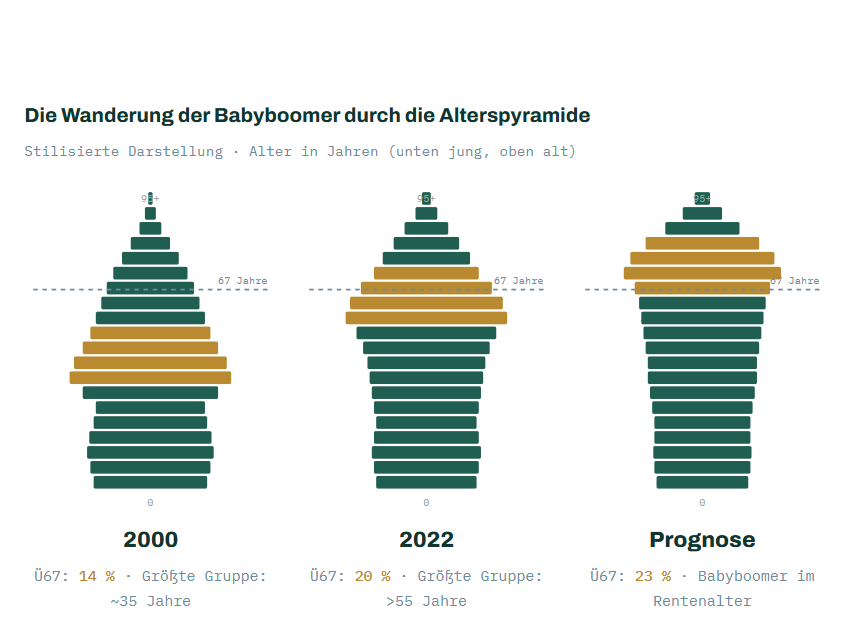

01 — Die NachfrageDrei Pyramiden, eine Richtung

Kaum ein Investmentthema lässt sich so klar aus einer einzigen Grafik ablesen wie der Pflegemarkt. Die Alterspyramide Deutschlands erzählt die Geschichte der Babyboomer – der geburtenstarken Jahrgänge 1946 bis 1964. Sie haben in Zeiten starken Wirtschaftswachstums gearbeitet, von sicheren Arbeitsplätzen und steigenden Löhnen profitiert und erheblichen Wohlstand aufgebaut. Und sie wandern seit Jahrzehnten sichtbar durch die Bevölkerungsstatistik nach oben.

Im Jahr 2000 war die größte Bevölkerungsgruppe rund 35 Jahre alt; der Anteil der über 67-Jährigen lag bei etwa 14 Prozent. 2022 war die stärkste Kohorte bereits über 55 – und der Anteil der über 67-Jährigen auf rund 20 Prozent gestiegen. Die Prognosen zeigen: Sind die meisten Babyboomer im Renteneintrittsalter angekommen, dürfte etwa jeder Vierte in Deutschland über 67 Jahre alt sein.

BevölkerungBabyboomer (Jg. 1946–1964)Altersgrenze 67 Schematische Darstellung auf Basis der Bevölkerungsentwicklung; Anteile der über 67-Jährigen gerundet.

Die Konsequenz ist einfache Arithmetik: Je älter die Gesellschaft, desto höher der Bedarf an altersgerechtem Wohnen und Pflegeplätzen. Heute leben rund 800.000 Menschen im betreuten Wohnen. In den kommenden Jahrzehnten könnte sich diese Zahl auf etwa zwei Millionen erhöhen – einzelne Schätzungen reichen bis 2070 sogar auf sieben bis acht Millionen.

02 — Das AngebotGebaut wurde vieles – nur nicht das Richtige

Der Nachfrage steht ein Angebot gegenüber, das seit Jahren hinterherhinkt. Bauträger haben sich über Jahrzehnte auf klassische Wohnimmobilien konzentriert; Senioren- und Pflegeimmobilien wurden vernachlässigt. Hinzu kommt der jüngste Einbruch der Bautätigkeit: Gestiegene Zinsen und Baukosten haben Neubauprojekte quer durch alle Segmente ausgebremst – ausgerechnet in der Phase, in der die Babyboomer beginnen, Pflegeplätze nachzufragen.

14 % → 20 % → 23 %

Anteil der über 67-Jährigen: 2000 · 2022 · Prognose

Das Ergebnis ist eine strukturelle Unterversorgung: Es fehlen altersgerechte Wohnungen, betreutes Wohnen, Seniorenresidenzen und Pflegeheime. Wer heute in diese Lücke investiert, investiert nicht in einen Trend, sondern in soziale Infrastruktur mit absehbar wachsender Nachfrage.

03 — Der Bedarf im Detail Fünf Pflegegrade, fünf Wohnformen

Wie sich der Bedarf konkret auf Immobilienarten verteilt, zeigen die Pflegegrade. Sie werden in einem Begutachtungsverfahren nach einem 100-Punkte-System vergeben – von geringer bis zu schwerster Beeinträchtigung der Selbständigkeit. Jedem Pflegegrad entspricht typischerweise eine Wohnform:

| Pflegegrad | Punkte | Beeinträchtigung der Selbständigkeit | Typische Wohnform |

|---|---|---|---|

| PG 1 | 12,5 – <27 | Geringe Beeinträchtigung | Altersgerechte Wohnung |

| PG 2 | 27 – <47,5 | Erhebliche Beeinträchtigung | Betreutes Wohnen |

| PG 3 | 47,5 – <70 | Schwere Beeinträchtigung | Seniorenresidenz |

| PG 4 | 70 – <90 | Schwerste Beeinträchtigung | Pflegeheim |

| PG 5 | 90 – 100 | Schwerste Beeinträchtigung mit besonderen Anforderungen an die pflegerische Versorgung | Stationäre Intensivpflege |

Einstufung nach dem 100-Punkte-Begutachtungssystem (§ 15 SGB XI). Pflegegrad 2 stellt mit Abstand die größte Gruppe der Pflegebedürftigen, gefolgt von Pflegegrad 3.

Für Anleger ist diese Tabelle mehr als Sozialstatistik: Sie zeigt, dass der größte Bedarf genau dort liegt, wo betreutes Wohnen und stationäre Pflege ineinandergreifen – also bei den Objekttypen, die als Teileigentum erworben werden können. Seit den 1990er-Jahren ist das Wohnungseigentumsrecht auf Pflegeimmobilien ausgeweitet; seither können auch Privatanleger einzelne Pflegeapartments erwerben, die zuvor institutionellen Investoren vorbehalten waren.

Das Modell hat dabei einige Besonderheiten, die es von der klassischen Eigentumswohnung unterscheiden: Vertragspartner ist nicht der einzelne Bewohner, sondern der Betreiber der Einrichtung – mit langfristigen Pachtverträgen, geringem Verwaltungsaufwand und häufig einem Mietpool, der das Leerstandsrisiko der einzelnen Einheit abfedert. Und weil die Einheiten klein sind, ist der Einstieg mit weniger Kapital möglich als beim Kauf einer Eigentumswohnung. Das Betreiberrisiko – etwa eine Insolvenz mit Übergangsphase bis zur Neuverpachtung – gehört ehrlicherweise ebenso dazu; in der Praxis wird ein Objekt in solchen Fällen in der Regel saniert und an einen neuen Betreiber übergeben.

04 — Wenn der Staat einen Teil der Rechnung übernimmt

Weil altersgerechter, energieeffizienter Wohnraum politisch gewollt ist, wird er gefördert. Erfüllt eine Pflegeimmobilie die energetischen Anforderungen der KfW, können Käufer von zinsgünstigen Förderdarlehen profitieren – und je nach Programm von Tilgungszuschüssen, also einem Teil des Darlehens, der schlicht nicht zurückgezahlt werden muss.

KfW-Förderung im Überblick

- Bis zu 150.000 € Förderkredit je Wohneinheit – etwa beim klimafreundlichen Neubau oder beim Erwerb bzw. der Sanierung zum Effizienzhaus.

- Tilgungszuschüsse bei förderfähigen Effizienzhaus-Vorhaben: Ein Teil der Kreditsumme wird erlassen – geschenkte Tilgung ist pure Rendite.

- Zinsvorteil gegenüber klassischen Bankdarlehen, oft mit tilgungsfreier Anlaufzeit während der Bauphase.

- Kombinierbar mit steuerlichen Vorteilen wie der Gebäude-AfA.

Konditionen, Programme und Effizienzhaus-Anforderungen ändern sich regelmäßig. Ob ein konkretes Objekt förderfähig ist, prüfen wir gern objektbezogen mit Ihnen.

Gerade in Zeiten höherer Zinsen kann diese Förderung den Unterschied machen: Sie senkt die Finanzierungskosten, verbessert die Gesamtrendite – und sie fließt bevorzugt in genau die Objekte, die ohnehin zukunftsfähig gebaut sind: energieeffizient, barrierearm, langfristig verpachtet.

Investieren, wo Bedarf auf Verantwortung trifft.

Realtiesinvest bietet Ihnen ESG-konforme Objekte in einem Markt, der von demografischer Nachfrage getragen wird: Immobilien für betreutes Wohnen, Seniorenheime und Pflegeapartments – sowie klassische Wohnungen für Anleger, die breiter streuen möchten. Energieeffizient, sozial relevant, langfristig verpachtet.

Sie möchten wissen, wie sich ein konkretes Investment rechnet – inkl. Steuereffekten?

Beispielrechnung anfordern Unverbindlich · individuell auf Ihr Kapital zugeschnitten

Dieser Beitrag dient der allgemeinen Information und stellt keine Anlage-, Steuer- oder Rechtsberatung dar. Angaben zu Förderprogrammen ohne Gewähr; maßgeblich sind die jeweils aktuellen Bedingungen der KfW. Prognosen und Schätzungen sind keine Garantie für zukünftige Entwicklungen.